Operações de crédito bancário são produtos de empréstimo ou financiamento, que Instituições Financeiras (IFs), como bancos e fintechs, e outras empresas podem oferecer a seus clientes.

Esse modelo de negócio compreende que o valor oferecido seja devolvido dentro de um prazo estipulado e formalizado em contrato. Para monetização, em geral, cobram-se taxas e juros por esse crédito, de acordo com o modelo de concessão escolhido e perfil do cliente.

Para as empresas que têm essa oferta, ela tende a ser uma das mais lucrativas, além de dar a possibilidade de que seus clientes tenham os recursos necessários e se organizem financeiramente.

Nas próximas linhas, você vai conhecer alguns dos critérios para a contratação de um sistema para oferecer crédito, os diferenciais que devem estar no radar e informações sobre como implementar operações de crédito de forma eficaz.

O que são operações de crédito?

Operações de crédito são serviços oferecidos por bancos, fintechs e financeiras que permitem que uma pessoa obtenha dinheiro antecipadamente para usar como quiser ou para comprar algum bem. Em troca, ela assume o compromisso de pagar esse valor de volta, seguindo um acordo que define juros, prazo e forma de pagamento.

Ou seja, é a oferta de empréstimo, que se mostra nos mais diferentes formatos, como cartão de crédito, cheque especial, financiamento, crédito consignado privado e público, Crédito Direto ao Consumidor (CDC), Crédito Pessoal sem ou com garantia do FGTS e desconto de recebíveis ou capital de giro, no caso de ofertas para pessoas jurídicas.

Quais são os tipos de operações de crédito?

Segundo o Banco Central do Brasil, existem algumas classificações nas operações de crédito. Elas partem da aplicação aos recursos, por tipo ou modalidade, e a atividade do tomador de crédito.

Empréstimos: o crédito sem destinação específica

O BC descreve esse tipo como “operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos”. Alguns exemplos da modalidade incluem Capital de Giro e Empréstimo Pessoal.

Seu foco é fornecer liquidez imediata ao tomador, seja ele uma Pessoa Física que precisa cobrir uma emergência ou uma Pessoa Jurídica que necessita de fôlego para manter o fluxo de caixa, por exemplo.

Como não há uma garantia atrelada ao bem, a decisão de concessão depende integralmente da análise de risco do tomador.

Financiamentos: o vínculo com a aplicação do recurso

Os financiamentos são operações de crédito em que o montante tem um destino específico, como financiamentos de parques industriais, máquinas e equipamentos, bens de consumo duráveis, rurais e imobiliários. Esse modelo é atrelado à aquisição de um bem que serve como garantia da operação (alienação fiduciária).

Este mecanismo oferece mais segurança à instituição credora e, consequentemente, tende a resultar em um Custo Efetivo Total (CET) mais baixo para o tomador, devido ao risco mitigado.

Títulos descontados e outras operações

São operações de desconto de títulos, ou seja, a Instituição Financeira (ou um Fundo de Investimento em Direitos Creditórios - FIDC) adianta à empresa o valor de um título a vencer, como duplicatas, cheques ou recebíveis de cartão, mediante a cobrança de juros e taxas.

O título, que representa uma venda a prazo, é transferido para a posse do credor. Alguns exemplos de mercado são: Desconto de Duplicatas, Vendor Finance, Factoring (com regras específicas).

Além disso, o BC ainda prevê classificações em operações de repasse, utilização de subtítulos, entre outras características por parte do fornecedor de crédito e do cliente.

Podemos também dividir as operações de crédito de acordo com o seu modelo de concessão, em que entram os exemplos citados no tópico anterior: crédito pessoal, com garantia de FGTS, cheque especial, entre outros.

Por que oferecer operações de crédito aos seus clientes?

Se você é uma organização ou instituição, pode oferecer crédito aos clientes como uma forma de aumentar a sua monetização.

Isso porque ao “emprestar dinheiro” a rentabilização tende a ser maior, pois a taxa de juros que pode ser cobrada também é mais alta.

Além disso, esse é um caminho natural para empresas do setor que estão em expansão. A oferta de crédito é uma forma de ampliar o portfólio de soluções financeiras.

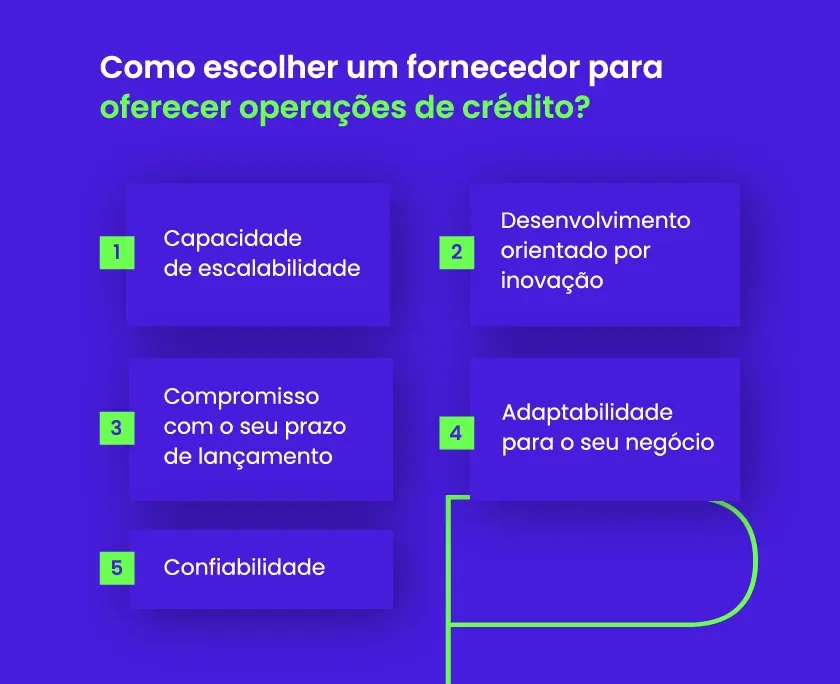

Como escolher um fornecedor para oferecer operações de crédito?

Uma vez decidido, é necessário contar com um fornecedor que ofereça a tecnologia para ter o crédito no portfólio de soluções.

Por isso, ao procurar por um software, algumas características que deve se ter radar são:

1. Capacidade de escalabilidade

Um fornecedor para crédito deve ser capaz de oferecer um sistema que suporte a um volume grande de dados e com capacidade de crescer de acordo com a evolução da sua operação.

Por isso, é preciso avaliar como as opções de fornecedores trabalham e as suas capacidades de crescimento. Uma solução em nuvem, por exemplo, tem um potencial de escalabilidade muito maior, pois o crescimento das máquinas para suportar o aumento da volumetria da operação é infinito e horizontal.

2. Desenvolvimento orientado por inovação

Encontrar opções que estão voltadas para soluções inovadoras, que prezam pela tecnologia bem aplicada, como oferecer todas as funcionalidades em APIs, e que buscam por uma performance mais elevada vai te ajudar a ter um parceiro que cresce com você.

Essa abordagem visa garantir segurança, agilidade, uso eficaz de IA e atualizações contínuas, resultando em um atendimento e tratamento de dados superiores.

3. Compromisso com o seu prazo de lançamento

Agilidade é uma questão importante na hora de lançar um produto, serviço ou ampliar portfólio. Portanto, é importante ter um fornecedor que está ao seu lado e que tem o mínimo de limitações, com sistemas de versão única.

Assim, é possível fazer a implementação no tempo certo, sem atrapalhar o seu calendário de produto.

4. Adaptabilidade para o seu negócio

Trabalhar com um software flexível significa fácil adesão do time, personalização de interface para suas necessidades e otimização do tempo da equipe.

Além disso, é importante considerar a adaptabilidade de acordo com as necessidades do seu negócio, para ter como fornecedor somente os serviços que vai usar.

5. Confiabilidade

Por fim, é interessante ter um fornecedor que você confie, com um atendimento de qualidade, suporte presente e cases que comprovem a qualidade do serviço. Procure por reviews, aplicações e faça todas as perguntas que precisar antes de fazer a contratação.

Quais são os principais benefícios do Matera Crédito?

Com Matera Crédito, você tem a plataforma para conceder crédito com eficiência e agilidade.

Para pessoas físicas, você terá acesso a tecnologia para:

- Consignado Público e Crédito do Trabalhador;

- Crédito Pessoal com e sem garantia de FGTS;

- Cartão Consignado e Benefício Público

- Cartão Consignado e Benefício INSS

- CDC Digital;

- CDC Veículos;

- Solução de Consignado e Crédito Pessoal para fundos de pensão.

E para pessoas jurídicas, Capital de Giro e Desconto de Recebíveis.

Tudo isso com tecnologia de ponta, que já nasceu na nuvem e AI para ampliar a concessão de crédito sem aumentar o risco.

Alguns dos benefícios que você encontra são escalabilidade, produto modular e integrável, solução de ponta a ponta, infraestrutura de hardware e software e personalizável para suas necessidades.

Case Pefisa: como a fintech do grupo Pernambucanas revolucionou o crédito pessoal com a Matera

A Pefisa, fintech e braço financeiro do grupo Pernambucanas, ao lado da Matera passou a oferecer um processo ágil e eficiente, permitindo que seus clientes tenham acesso ao crédito de forma rápida e segura.

Antes da parceria estratégica, a Pefisa enfrentava alguns desafios, como longo tempo de espera para concessão de crédito e limitações na oferta, por exemplo.

Com a plataforma em nuvem, integração direta com a Caixa Econômica e processos ágeis de Matera Crédito, o cenário mudou e os clientes passaram a ter acesso a uma experiência diferenciada.

Quer saber mais sobre os resultados dessa parceria? Acesse o case completo!

Tenha Operações de Crédito em seu portfólio

Após entender a complexidade das operações de crédito, desde a classificação até a mitigação de risco de crédito, a etapa mais estratégica é a escolha do parceiro tecnológico.

A Plataforma Matera Crédito é a solução completa, end-to-end, que permite a bancos, fintechs e grandes empresas lançarem e gerenciarem um portfólio de crédito robusto para PF e PJ com a máxima eficiência e segurança.

Transforme o desafio das operações de crédito em uma oportunidade de expansão lucrativa. Preencha o formulário e converse com nossos especialistas!