Seguindo o conjunto de reformas previstas no acordo de capital baseado em riscos conhecido como Basileia III, a Resolução BCB Nº 356, de 28/11/2023, estabelece novos procedimentos para apuração do requerimento de capital padronizado para o risco operacional, RWAOPAD, sendo aplicável aos conglomerados prudenciais do Tipo 1 e Tipo 3, excetuando-se instituições enquadradas no segmento S5 e administradoras de consórcio.

A nova metodologia para calcular o RWAOPAD começou a valer em janeiro de 2025. A utilização do fator multiplicador de perdas (ILM) já está disponível para os segmentos S1 e S2. Já para as instituições S3, a implantação será feita de forma gradual até 2030.

Amplamente aguardada pelas instituições financeiras, o BCB estima que a nova regra demandará aumento na exigência de capital agregada para o SFN em cerca de R$ 34 bilhões.

Por outro lado, esta mudança evolui na padronização de sua apuração substituindo as três metodologias de cálculo - BIA, ASA e ASA2 - para outra única, mais robusta e sensível ao risco.

Com isso, o novo requerimento inova ao incluir um componente de perdas internas modulando o capital requerido em função da relação entre a base de perdas operacionais internas e o volume de negócios da instituição.

Para entender um pouco melhor este ponto e identificar potenciais oportunidades para a otimização do capital requerido, aprofundamos um pouco mais na análise destas mudanças na sequência.

Volume de Negócios

Agora mais granular que as três metodologias anteriores, a nova metodologia é composta de até quatro componentes, dependendo se a instituição está sujeita ao cálculo do requerimento de capital para serviços de pagamento, 𝑅𝑊𝐴𝑆𝑃.

Nesta situação, é necessário considerar as receitas e as despesas referentes ao serviço de emissão de instrumento de pagamento pós-pago, 𝐶𝑃𝑂𝑆.

Os outros três componentes são função de indicadores de negócios específicos baseados em receitas e despesas de juros, arrendamento mercantil, receitas de participações e ativos

geradores de juros, consolidados no 𝐼𝐿𝐷𝐶; além de receitas e despesas de serviços e outras despesas operacionais, consolidados no 𝑆𝐶; bem como do resultado líquido da carteira de negociação e da carteira bancária, consolidados no 𝐹𝐶.

Estes indicadores de negócios específicos, por sua vez, devem ser apurados semestralmente considerando os três últimos períodos anuais para compor o Indicador de Negócios geral, 𝐵𝐼, que tendo seu montante aplicado de forma escalonada em 12%, 15% e 18%, para montantes de até R$ 5.0 bilhões; acima de R$ 5.0 bilhões e inferior a R$ 150.0 bilhões; e acima de R$ 150.0 bilhões, respectivamente, formam a base de cálculo do Indicador de Negócios Ponderado, 𝐵𝐼𝐶.

É crucial notar uma diferença significativa: nas abordagens anteriores, os indicadores de negócios só contribuíam se fossem positivos. Na nova metodologia, no entanto, são usadas médias de valores absolutos, o que transforma valores negativos em positivos para o cálculo do indicador. Isso evita a compensação de receitas com despesas ou entre períodos anuais.

Assim, apesar de tanto as regras de transição para o requerimento de capital quanto a aplicação dos pesos escalonados para apuração do 𝐵𝐼𝐶 tendam a aliviar o requerimento de capital, sobretudo para as instituições que apuravam pela metodologia 𝐵𝐼𝐴, acreditamos que tal mudança metodológica de apuração dos indicadores de negócios apresente, de fato, uma tendência líquida de elevação no requerimento de capital tornando o Multiplicador de Perdas Internas, 𝐼𝐿𝑀, um parâmetro fundamental para modular o requerimento de capital da instituição.

Multiplicador de Perdas Internas

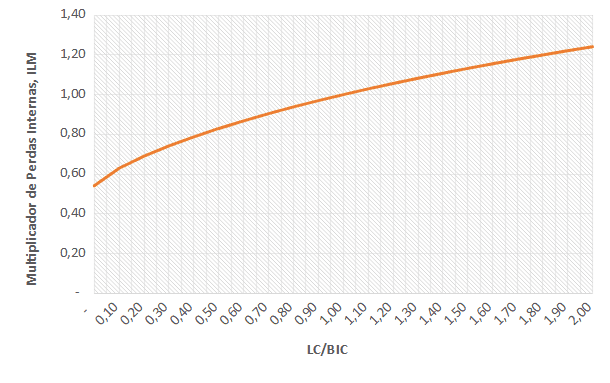

Como dissemos anteriormente, o 𝐼𝐿𝑀 é função da relação entre as perdas operacionais internas da instituição, 𝐿𝐶, e o Indicador de Negócios Ponderado, 𝐵𝐼𝐶. Esta função pode ser vista na Figura 1 abaixo.

Quando as perdas internas são equivalentes ao Indicador de Negócios Ponderado, a respectiva relação tende ao valor unitário no eixo horizontal, fazendo com que o 𝐼𝐿𝑀 respectivo se aproxime de 1.00. Portanto, o 𝐼𝐿𝑀 não teria influência sobre o requerimento de capital o qual dependeria apenas do 𝐵𝐼𝐶, ou seja, do volume de negócios baseado nos resultados.

Por outro lado, caso as perdas internas sejam significativamente inferiores ao 𝐵𝐼𝐶, o 𝐼𝐿𝑀 terá um efeito redutor sobre as perdas estimadas com base nos indicadores de negócios.

Por exemplo, no caso limite em que a relação 𝐿𝐶⁄𝐵𝐼𝐶 tenda a zero o 𝐼𝐿𝑀 tenderia a 0.54, ou seja, haveria uma redução potencial da ordem de 46% no requerimento de capital baseado somente no 𝐵𝐼𝐶 incentivando a busca pelas melhores práticas no gerenciamento dos riscos operacionais da instituição.

Claro que a recíproca também é verdadeira, ou seja, instituições com elevadas perdas operacionais em relação aos seus indicadores de negócios tenderão a ter uma elevação em sua exigência de capital seja através do próprio modelo definido na norma, seja por determinação discricionária do BCB.

É interessante notar que a base interna de perdas, determinante do 𝐿𝐶, depende da média móvel anual das perdas operacionais incorridas em um período mínimo de cinco anos e máximo de dez anos sendo sempre apurado com base nas informações contidas na base de perdas em riscos operacionais com qualidade compatível com os requerimentos da Circular Nº 3.979, de 30 de janeiro de 2020, considerando apenas eventos cujo valor de perda líquida acumulada seja igual ou superior a R$ 500 mil.

Por último, é importante observar que inicialmente o benefício do uso da base interna de perdas operacionais foi estendido para instituições do segmento S3 que poderão optar pelo cálculo do 𝐼𝐿𝑀, após autorização do Supervisor.

Considerações Finais

Apesar da existência de regras transitórias para os próximos anos, entendemos que o prazo para as instituições se adaptarem pode ser desafiador para:

- analisar os impactos em seu requerimento de capital de riscos operacionais frente às alterações metodológicas na apuração de seus diversos indicadores de negócios requerendo alterações de processos de captura, parametrização e processamento de informações para apuração e remessa ao BCB; e

- implantar soluções e ou aprimorar seus processos de coleta, tratamento e armazenamento de dados de perdas incorridas com vistas ao atendimento dos requerimentos da Circular Nº 3.979, de 30 de janeiro de 2020, para apuração do 𝐼𝐿𝑀 com vistas a análises prévias para otimização de seu capital.

Atendendo a instituições de todos os segmentos prudenciais tanto para apuração de capital regulatório quanto para o gerenciamento de riscos operacionais e base de perdas incorridas, somos o parceiro ideal para ajudar as instituições neste que é um dos principais desafios da agenda regulatória atual de riscos. Conheça nossa solução.