As regras do crédito no Brasil estão em constante atualização, e a mais recente delas foi a Medida Provisória nº 1.292/2025, conhecida como MP do Crédito do Trabalhador. Ela traz um novo conjunto de diretrizes que impactam o acesso e a concessão de crédito, alterando significativamente o cenário do empréstimo consignado.

Se você é parte de uma instituição que oferta crédito, representante de uma empresa ou um trabalhador CLT, as mudanças vão te impactar de alguma forma.

Nós nos aprofundamos na MP do crédito consignado e na Portaria MTE Nº 435, de 20 de Março de 2025 e te explicamos as regras, condições e procedimentos nas próximas linhas.

O que era o empréstimo consignado privado?

O empréstimo consignado privado era o crédito disponibilizado para funcionários do setor privado, ou seja, profissionais em regime CLT. Nesta modalidade, o trabalhador toma o crédito, mas o pagamento das parcelas é feito diretamente na folha de pagamento.

Tratava-se de uma facilidade e como há uma garantia, já que as parcelas mensais são descontadas automaticamente da remuneração, ofereciam-se condições mais interessantes, como custos mais baixos e prazos mais longos.

O que é o Crédito do Trabalhador?

“Crédito do Trabalhador” é o nome que o governo federal deu ao empréstimo consignado privado após essas mudanças previstas pela medida provisória.

O termo se refere ao mecanismo de crédito descontado em folha do consignado privado descrito no tópico anterior, mas com alterações em todas as frentes, que visam facilitar e ampliar o acesso ao crédito.

Como vai funcionar o Crédito do Trabalhador?

O Crédito do Trabalhador é a nova fase do consignado privado. Até então, todo esse processo do empréstimo era feito por meio de convênios entre Instituições Financeiras e empresas. Sendo assim, algumas organizações poderiam se recusar a oferecer aos funcionários e estes, quando tinham acesso, dependiam da IF com a qual o seu empregador tinha o convênio.

Com as mudanças, todo esse processo será via plataformas públicas. Não será mais necessário o convênio e todas as empresas terão a obrigatoriedade de fornecer a possibilidade aos funcionários.

A expectativa com essa mudança é que mais pessoas consigam fazer a adesão, optando por uma modalidade de crédito mais acessível e com juros mais atrativos, além de aumentar a concorrência entre as instituições.

O que é a Medida Provisória Consignado (MP 1.292/2025)?

A Medida Provisória nº 1.292/2025 altera a Lei nº 10.820/2003, que regula o crédito consignado para empregados da iniciativa privada, incluindo trabalhadores regidos pela CLT, trabalhadores domésticos e rurais, e diretores não empregados com direito ao FGTS.

De acordo com a Dataprev, qualquer trabalhador que tenha um contrato de trabalho com recolhimento de FGTS a partir de agora só poderá fazer crédito consignado com base nesta MP.

O principal objetivo é modernizar o processo tornando obrigatória a sua operacionalização por meio de sistemas ou plataformas digitais mantidas por agentes públicos, buscando tornar o processo de contratação de crédito consignado mais eficiente, seguro e acessível, alinhando-se à transformação digital e facilitando o acesso ao crédito para trabalhadores formais.

Entre as principais mudanças, o maior destaque está na obrigatoriedade do uso de plataformas digitais públicas e, com isso:

- Todas as operações de consignado deverão ser feitas por meio de sistemas digitais operados por agentes públicos, eliminando a necessidade de convênios individuais entre bancos e empresas.

- Os empregadores deverão fornecer informações atualizadas sobre a folha de pagamento e os descontos salariais.

A seguir, você acompanha as principais mudanças para cada uma das frentes envolvidas.

Quais são as principais mudanças e novidades da MP 1.292?

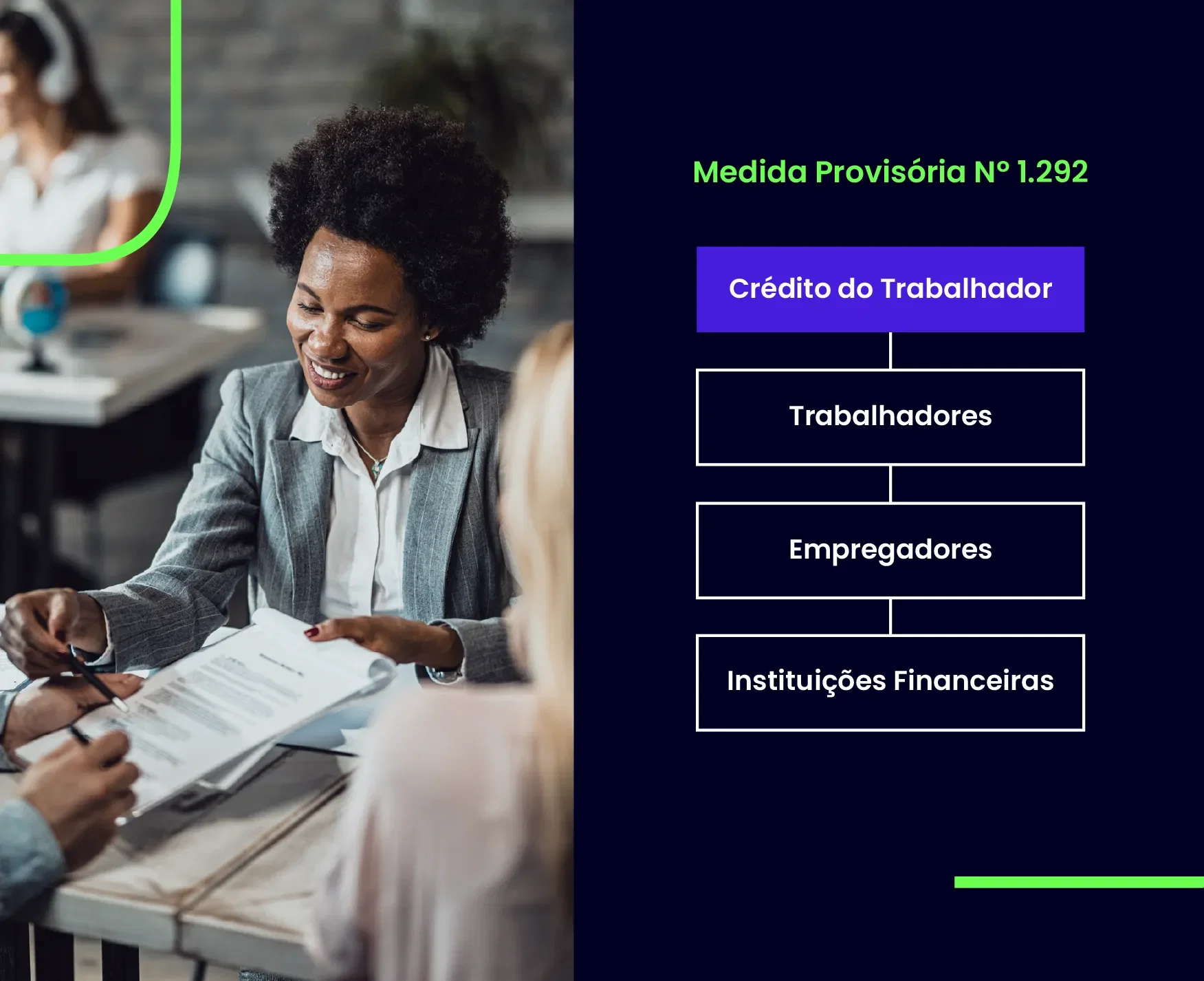

A Medida Provisória nº 1.292/2025 é abrangente e redefine papéis e responsabilidades na concessão e gestão do crédito consignado. Ela vai além das questões de margem e estabelece diretrizes claras que afetam diretamente o processo de liberação e uso do crédito. Para facilitar o entendimento, detalhamos a seguir como a MP do Crédito Consignado impacta cada parte envolvida neste ecossistema financeiro.

Impacto da MP 1.292 para o trabalhador

O foco da Medida Provisória está nos trabalhadores, tornando a oferta de crédito mais acessível e com a adesão facilitada.

Para eles, o que muda é que a contratação do crédito é feita diretamente pelo Crédito do Trabalhador e poderá escolher qualquer Instituição Financeira participante para ter o seu empréstimo descontado em folha.

Vale reforçar que o trabalhador deve autorizar digitalmente a operação, com reconhecimento biométrico, e é proibido que os bancos compartilhem informações de clientes entre si, o que reforça a segurança das informações da ponta tomadora.

Além disso, entre as regras e condições previstas, estão:

- A margem consignável é de 35% da remuneração disponível.

- O Crédito do Trabalhador fica disponível para empregados celetistas e diretores não empregados com direito ao FGTS.

- O trabalhador não pode ter outro crédito consignado ativo no mesmo vínculo empregatício.

- O contrato pode ter até 96 parcelas para trabalhadores do setor privado e 144 para servidores públicos.

O impacto da MP 1.292 para as empresas empregadoras

Para as empresas empregadoras o impacto é maior. Se antes somente algumas delas tinham convênios com instituições para que seus funcionários pudessem contratar o consignado privado, agora todas terão a obrigatoriedade de fazer os trâmites para isso.

Qual o papel das empresas com a nova MP do consignado?

Com o Crédito do Trabalhador, as informações estão centradas no eSocial e na CTPS digital. Sendo assim, compete às empresas empregadoras:

- Garantir os descontos diretamente na folha de pagamento, mesmo sem convênio específico com o banco.

- Fornecer dados fidedignos da folha de pagamento para os agentes operadores públicos.

- Repassar os valores descontados, sob pena de sanções administrativas, civis e penais.

- Repassar os valores à instituição financeira via FGTS Digital e disponibilizar informações ao trabalhador sobre os descontos realizados.

- Consultar mensalmente as parcelas consignadas no Portal Emprega Brasil.

O que a MP 1.292 muda para as Instituições Financeiras?

O impacto também é relevante para as Instituições Financeiras. Elas já poderiam ofertar o consignado privado, por meio dos convênios com as empresas, mas a Medida Provisória do consignado muda como tudo isso funciona, eliminando os convênios e concentrando tudo no Crédito do Trabalhador.

Para se adequar às regras, é preciso que as Instituições Financeiras tenham no radar as seguintes responsabilidades:

- Adaptação às novas plataformas digitais públicas para operar o crédito do trabalhador.

- Obrigação de reduzir a taxa de juros caso haja portabilidade ou refinanciamento do crédito.

- Compromisso em oferecer 120 dias para averbação de autorizações de desconto que já existiam na nova plataforma pública.

- Registro de contrato na Plataforma Crédito do Trabalhador, operada pela Dataprev.

- Oferecer portabilidade, Refinanciamento e Renegociação

- Possibilidade de o trabalhador poder desistir do empréstimo em até 7 dias após receber o crédito.

- Permissão para quitação antecipada, com apresentação de cálculo detalhado do saldo devedor.

Além disso, em caso de contrato de trabalho suspenso ou rescindido, a dívida poderá ser transferida para outro vínculo empregatício ativo do mesmo trabalhador.

Para além da MP do crédito consignado, a mudança traz um alerta maior para a análise de crédito: uma vez que mais pessoas terão acesso, vale adaptar a avaliação da concessão, incluindo atributos relacionados ao empregador.

Antes, esse processo era feito ao firmar o convênio, com a nova regra, a avaliação tem que ser feita no momento da solicitação para as empresas que as Instituições Financeiras não têm relacionamento.

Pontos de atenção da Medida Provisória para as IFs

Para operar o crédito consignado, as instituições financeiras devem:

- Assinar um Termo de Habilitação (TH) com o MTE.

- Firmar contrato com a Dataprev para integração dos sistemas.

- Fornecer canais de atendimento ao trabalhador (SAC e Ouvidoria).

- Garantir transparência, informando taxa de juros, Custo Efetivo Total (CET) e condições da operação.

- Cumprir a Lei Geral de Proteção de Dados (LGPD) para preservar as informações dos tomadores de crédito.

- Permitir portabilidade, refinanciamento e renegociação dos contratos.

Entre as penalidades, fica acordado que cobranças indevidas sejam devolvidas ao trabalhador em até 2 dias úteis e o MTE pode suspender ou cancelar a habilitação da instituição em caso de irregularidades.

Você pode ofertar Crédito do Trabalhador com a plataforma de crédito da Matera

A Matera está pronta para entender as Instituições Financeiras que têm essa oferta e querem ampliar seu atendimento com o Crédito do Trabalhador. Nós participamos do grupo de trabalho da Dataprev e estamos em constante atualização sobre o tema.

Com a nossa solução de crédito, você tem a troca de informações com a Dataprev e faz a gestão do contrato de empréstimo de ponta a ponta, em um ambiente de alta performance, baseado em cloud e personalizado para a sua operação!

Quer se aprofundar sobre isso? Preencha o formulário que entramos em contato!