O Brasil tem vivido uma verdadeira revolução nos meios de pagamento nos últimos anos. Sobretudo a partir de 2020, com o início das transações instantâneas por meio do Pix. No entanto, se olharmos com uma visão mais ampla, veremos que esta transformação vem ocorrendo há mais tempo acompanhando a própria evolução da indústria de pagamentos no país.

De fato, já se vai mais de uma década desde o início desse processo de inovação e inclusão financeira protagonizado pelas instituições de pagamentos (IP). Tanto que o primeiro arcabouço prudencial para este segmento surgiu em 2013 a partir do estabelecimento da Resolução Nº 4.282 e demais resoluções cobrindo apenas os riscos típicos dos serviços de pagamentos prestados, como os riscos operacional e de liquidez.

Porém, com o crescimento exponencial dos tipos de serviços de pagamento, o aumento da complexidade de seu modelo de negócio e a importância de seu papel no SPB, as IP cresceram significativamente em termos de relevância sistêmica, além de se exporem a novos riscos como, por exemplo, risco de crédito e de mercado.

Novo Arcabouço Prudencial de Riscos

Por fatores como esses, o Banco Central entendeu ser necessário realizar uma ampla revisão do arcabouço prudencial a qual entrou em vigor em julho de 2023, conforme estrutura apresentada a seguir:

Resolução nº 197

Classifica o conglomerado prudencial integrado por ao menos uma instituição que realize serviço de pagamento e estabelece a segmentação para os conglomerados prudenciais classificados como Tipo 3 para fins de aplicação proporcional da regulação prudencial.

Resolução nº 198

Dispõe sobre o requerimento mínimo de Patrimônio de Referência de Instituição de Pagamento (PRIPmin) de conglomerado do Tipo 2 e de instituição de pagamento não integrante de conglomerado prudencial, e sobre a metodologia de apuração desses requerimentos e a respectiva estrutura de gerenciamento contínuo de riscos.

Resolução nº 199

Dispõe sobre a metodologia para apuração do Patrimônio de Referência (PR) para conglomerado prudencial classificado como Tipo 3.

Resolução nº 200

Dispõe sobre os requerimentos mínimos de Patrimônio de Referência (PRmin), de Nível I e de Capital Principal e sobre o Adicional de Capital Principal de conglomerado prudencial classificado como Tipo 3.

Resolução nº 201

Dispõe sobre a metodologia facultativa simplificada para apuração do requerimento mínimo de Patrimônio de Referência Simplificado (PRS5min) para os conglomerados prudenciais classificados como do Tipo 3, sobre os requisitos para opção por essa metodologia e sobre a estrutura simplificada de gerenciamento contínuo de riscos.

Resolução nº 202

Estabelece o cálculo da parcela dos ativos ponderados pelo risco relativa ao cálculo do capital requerido para os riscos associados a serviços de pagamento estabelecida nas Resoluções BCB Nº 200 e 201.

É importante comentar que este novo arcabouço é norteado por um conjunto de princípios que visam: tratamento idêntico para uma mesma atividade, independentemente do tipo de entidade; manutenção de regras mais simples para atividades e IP com operações mais simples; consolidação de instituições em um mesmo conglomerado prudencial (CP) tornando a gestão de capital mais eficiente; promoção de alterações nas regras vigentes de forma progressiva no tempo; e a manutenção de regras prudenciais mais simples com menor requerimento de capital para instituições de menor porte e complexidade.

Principais Alterações

Essencialmente, temos as seguintes evoluções em relação ao arcabouço prudencial anterior:

Criação de três tipos distintos de conglomerados prudenciais compostos por IP;

Exigência de capital de maior qualidade para absorção de perdas não-esperadas;

Aplicação de requerimentos de forma proporcional ao porte e à complexidade do CP via segmentação análoga à utilizada para instituições financeiras;

Uniformização da exigência de capital por volumetria para as atividades de pagamento;

Uniformização da exigência de capital para atividades que não sejam de pagamento e para cartão de crédito;

Recalibragem da carga de capital para as atividades de pagamento; e

Tratamento diferenciado para IP em início de operação, como incentivo à inovação.

Naturalmente, a amplitude e a profundidade destas evoluções são uma decorrência direta do próprio desenvolvimento deste mercado, como comentado anteriormente, que tendem a elevar o custo de observância regulatório destas instituições.

Neste sentido, requerimentos de conglomerado prudencial, segmentação de instituições de S2 ao S5 para aplicação de regras proporcionais ao porte e complexidade do negócio, Patrimônio de Referência (PR) em lugar da maior simplicidade da visão do Patrimônio Líquido Ajustado pelos Resultados (PLA) e apuração e remessa de DLO são apenas alguns dos novos aspectos trazidos por estas mudanças.

Antes ainda, é importante observar que estas mudanças visam uma maior harmonização do tratamento prudencial dos serviços de pagamento com os requerimentos regulatórios exigidos das demais instituições autorizadas a funcionar pelo Banco Central.

Portanto, tratam-se de regras e procedimentos largamente conhecidos e praticados pelos bancos e as demais instituições supervisionadas possuindo elevado grau de automação dos processos de coleta, tratamento, apuração e remessa de informações de forma controlada, baseada em soluções de mercado altamente estruturadas e preparadas para o pronto atendimento deste novo arcabouço prudencial, cujos principais aspectos são apresentados na sequência.

Conglomerado Prudencial

Possivelmente, a consolidação em conglomerado prudencial (CP) seja um dos principais avanços desse arcabouço regulatório com o objetivo de capturar todos os riscos dentro de um mesmo grupo empresarial evitando-se práticas de shadow banking. Em outras palavras, a alocação de riscos relacionados, por exemplo, com intermediação de crédito em veículos sob arcabouços prudenciais distintos, propiciando arbitragem regulatória e incentivando a assunção excessiva de riscos, além de não contribuir para a otimização da gestão de capital.

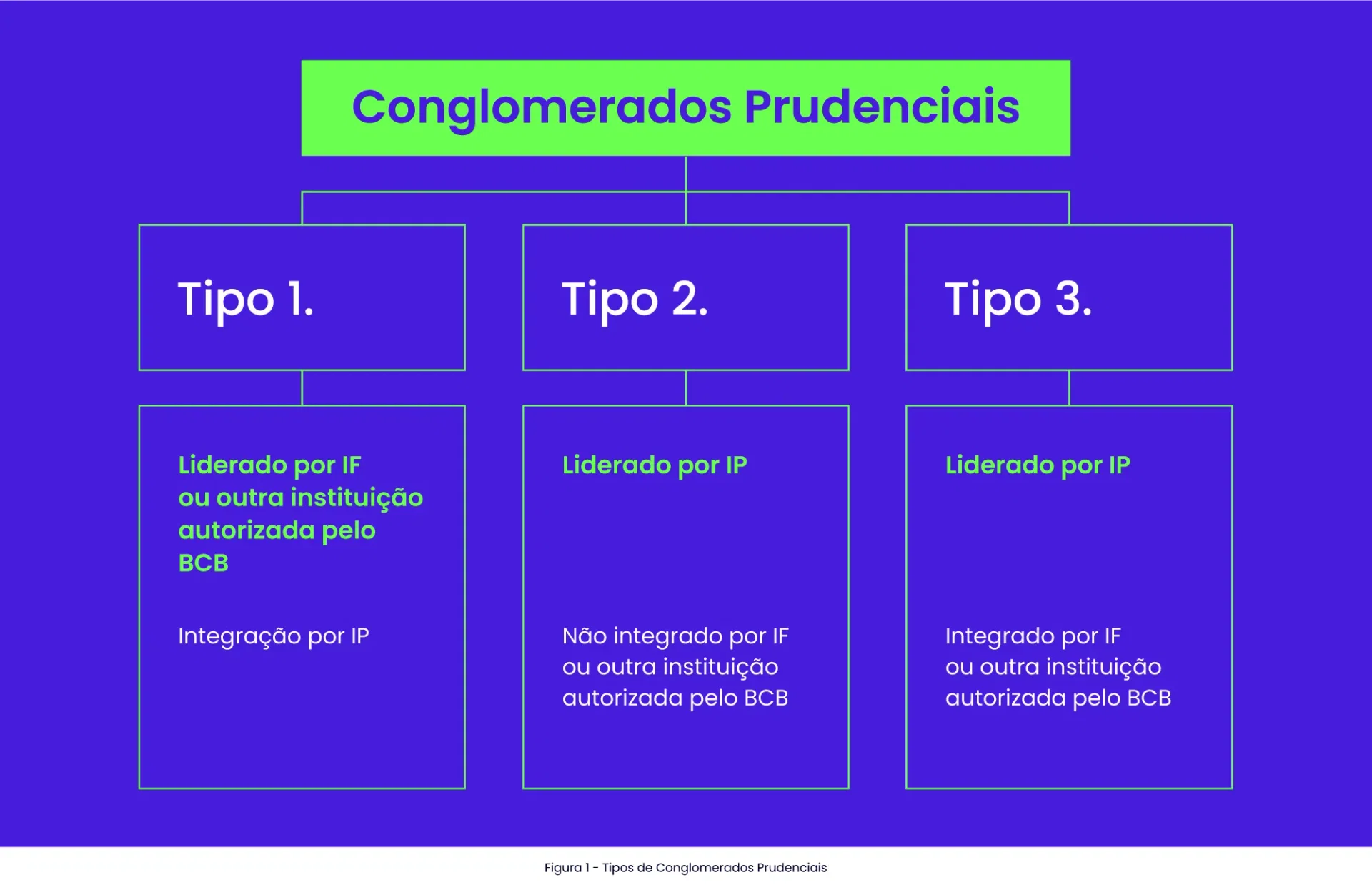

Assim, os CP passam a ser classificados em três tipos distintos, conforme pode ser visto na Figura 1, permitindo estender o princípio da proporcionalidade de aplicação de regras, até então específico para CP do Tipo 1, para os CP do Tipo 3, ou seja, liderado por IP e integrado por IF.

Dessa forma, CP do Tipo 2 passa a ser a porta de entrada para novas IP participantes do sistema financeiro favorecendo a competição e a inovação no provimento de produtos e serviços financeiros. Embora seus requerimentos sejam mais simplificados em comparação com os demais conglomerados, seu requerimento de capital também sofre alterações de forma a contemplar outras categorias de riscos adicionais aos serviços de pagamentos e seu capital também deixa de ser avaliado pelo critério do patrimônio líquido ajustado pelas contas de resultado (PLA) passando a ser considerado o patrimônio de referência (PR), comentado mais à frente.

Já os CP do Tipo 3, sujeitos a corridas e contágio tal qual as instituições tradicionais de mercado, harmonizam seu tratamento regulatório em relação ao CP do Tipo 1 permitindo, por exemplo, a captura dos riscos alocados na IP decorrentes da aquisição de quotas subordinadas de fundos de investimento em direitos creditórios, constituídos pela própria IP, ou da realização de operações com cartão de crédito realizados por instituição financeira controlada pela IP.

Adicionalmente, esta visão consolidada em CP permite dimensionar a exigência de capital incluindo até mesmo o risco de contágio intragrupo, mesmo na ausência de obrigação contratual ou legal de uma instituição prestar assistência financeira à outra, mas por força de conexão de marcas e reputacional, no que é denominado de step-in-risk.

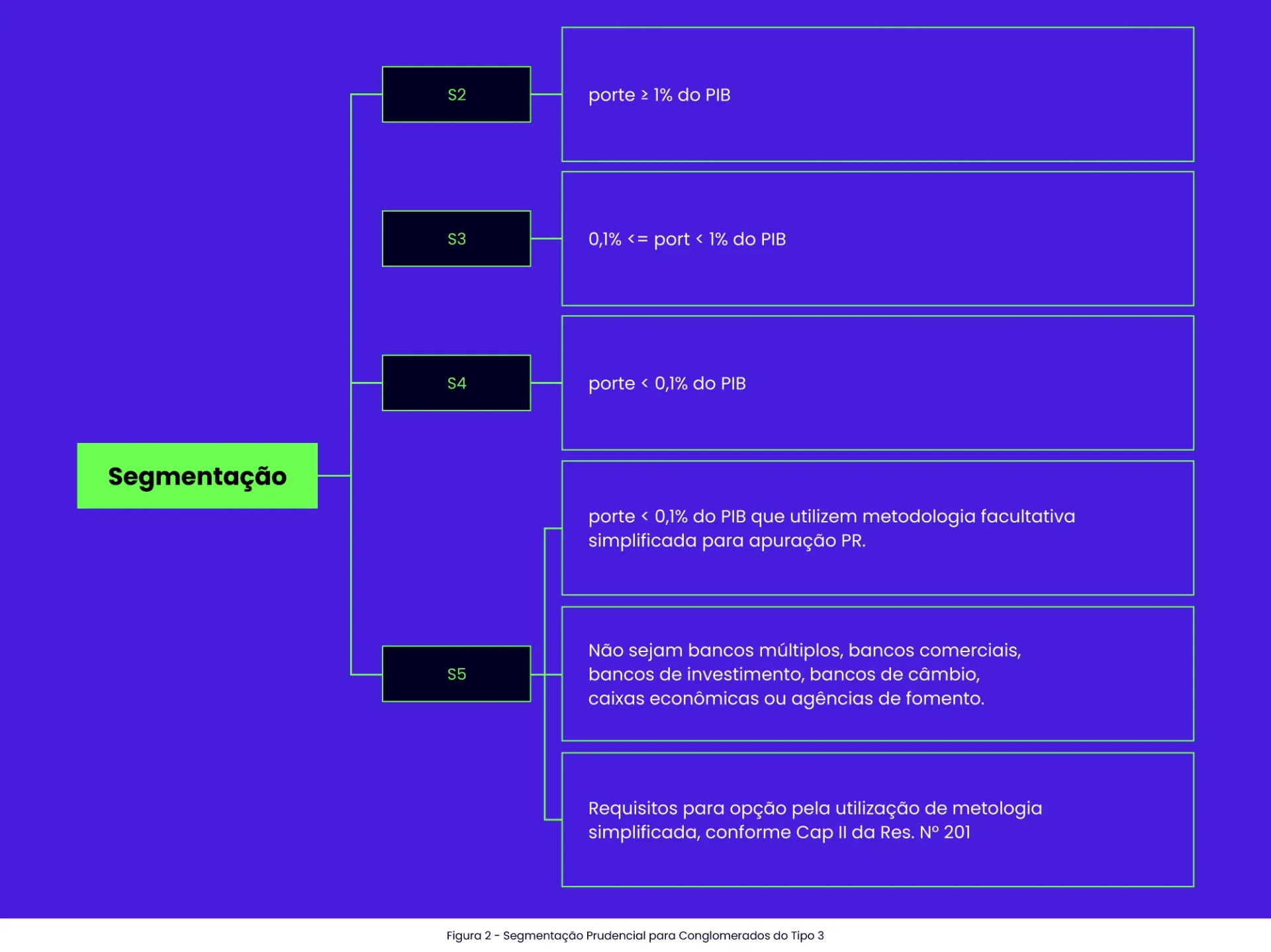

Segmentação Prudencial para Conglomerados do Tipo 3

A segmentação proporcional aos riscos e à complexidade, comentada anteriormente, pode ser vista na Figura 2 e determina que CP do Tipo 3 ficam sujeitos aos mesmos requerimentos prudenciais de capital, liquidez e gestão de riscos aplicáveis aos CP do Tipo 1.

Por porte, entende-se como sendo a relação entre o valor do Ativo Total do CP e o valor do PIB do país acumulado nos quatro trimestres consecutivos terminados na data-base de 30/06 e 31/12 de cada ano, apurados em até 90 dias após a data-base a que se referem.

Embora até dezembro de 2024, CP do Tipo 3 devam permanecer enquadrados como S4, para adaptação gradual ao novo arcabouço prudencial, são previstas migrações entre segmentos de forma a se evitar alterações frequentes de segmentos em casos limiares.

Em casos de redução de porte, será necessário que esta situação se confirme por meio de cinco apurações semestrais consecutivas. Em situações inversas, será necessário que a elevação se confirme por três semestres consecutivos. Migrações para S5 devem ocorrer imediatamente, observado o enquadramento nos demais requisitos previstos na norma. Por último, o Banco Central poderá determinar a alteração de segmento em casos específicos.

Patrimônio de Referência

A evolução do arcabouço regulatório também prevê a melhoria na qualidade do capital exigido das IP e de seus respectivos CP substituindo o conceito contábil de patrimônio líquido pelo de patrimônio de referência para absorção de perdas não-esperadas.

Isso porque, entende-se que o patrimônio líquido não é uma métrica adequada para determinação da qualidade do capital, uma vez que, este pode considerar ativos que, em situação de estresse financeiro e descontinuidade da instituição, perdem valor não funcionando como colchão ou buffer para absorção de perdas, proteção do capital de terceiros e continuidade da instituição. Por essa razão, o conceito de PLA foi substituído pelo de PR.

No caso de CP do Tipo 2, seu PR deve ser apurado de forma consolidada considerando, em termos gerais:

capital social constituído por quotas ou por ações não resgatáveis e sem mecanismos de cumulatividade de dividendos deduzido de ações ou quotas de emissão própria;

reservas de capital, de reavaliação e de lucros;

ganhos e perdas não realizados decorrentes dos ajustes de avaliação patrimonial;

lucros acumulados;

às contas de resultado credoras;

ao depósito em conta vinculada para suprir deficiência de capital; e

deduzindo-se:

perdas não realizadas decorrentes dos ajustes de avaliação patrimonial;

ações ou quotas de emissão própria autorizadas a compor o PR, adquiridas direta ou indiretamente pela entidade emissora ou por qualquer entidade do CP;

prejuízos acumulados;

contas de resultado devedoras; e

ajustes prudenciais previstos na norma.

No caso de CP do Tipo 3, requisitos análogos em termos de Capital Principal, Capital Complementar, Capital Nível 2, elegibilidade a Capital Complementar, Núcleo de Subordinação e Adicionais de Capital Principal (F), dentre outros requerimentos de capital aplicáveis aos CP do Tipo 1, são estendidos aos conglomerados liderados por IP integrados por instituições financeiras.

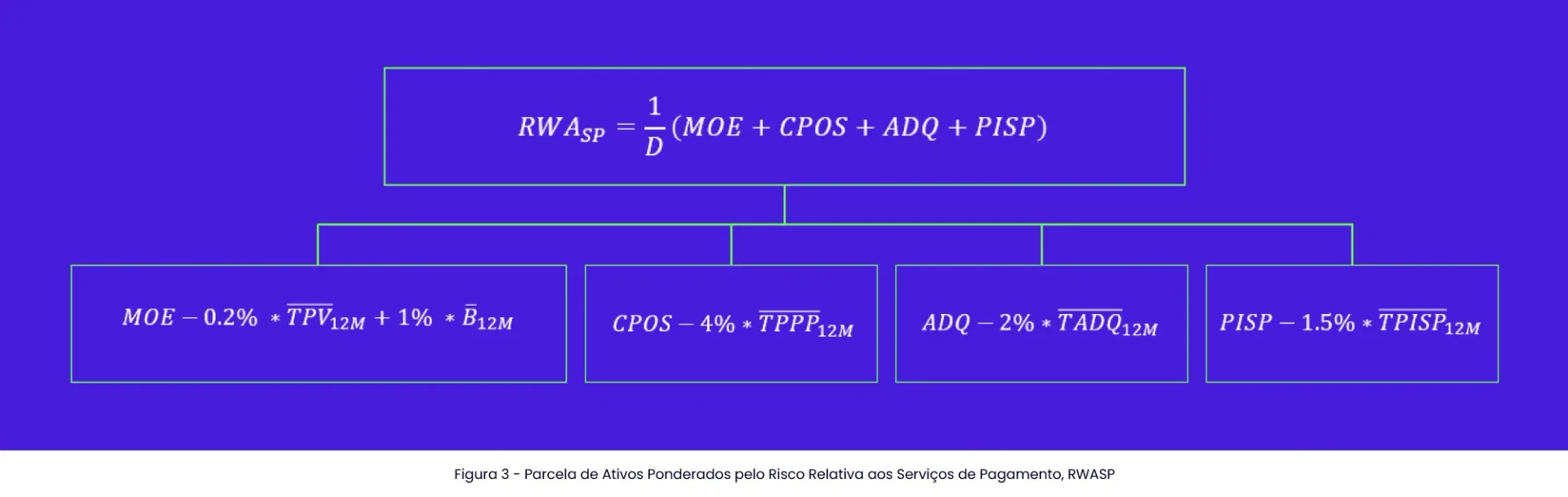

Parcela de Ativos Ponderados pelo Risco Relativa aos Serviços de Pagamento, RWASP

Essencialmente, esta exigência de capital baseia-se na média dos valores processados pela IP, ou seja, na volumetria dos valores processados. Aqui, há uma primeira mudança relevante: a extensão deste mesmo tratamento baseado em volumetria de transações para CP do Tipo 1 dos segmentos S2 ao S4, sendo que S1 permanece com os requerimentos existentes.

Conforme pode ser visto na Figura 3, esta parcela de risco relativa às atividades de serviços de pagamento, RWASP, é composta de quatro serviços distintos: emissão de moeda eletrônica pré-paga (MOE) ou pós-paga (CPOS), credenciamento e subcredenciamento de instrumento de pagamento (ADQ) e de iniciação de transações de pagamento (PISP).

O fator D tem seu valor fixado em 8% para CP do Tipo 2. CP do Tipo 3 seguem os respectivos fatores e regras de transição (phase-in) das Resoluções Nº 200 e Nº 201, bem como os percentuais associados a cada serviço de pagamento apresentados mais adiante.

Onde

- TPV12M= média mensal dos pagamentos realizados e dos recursos transferidos pela instituição nos últimos 12 meses;

B12M= média mensal das moedas eletrônicas emitidas pela instituição nos últimos 12 meses;

TPPP12M= volume médio mensal das transações de pagamento pós-pagas executadas pela instituição nos últimos 12 meses;

TADQ12M= valor médio mensal das transações em que a instituição atue exclusivamente como credenciador ou subcredenciador nos últimos 12 meses;

TPISP12M= valor médio mensal das transações de pagamento iniciadas pela instituição nos últimos 12 meses.

Um ponto interessante a ser ressaltado, refere-se à recalibragem dos requerimentos de capital para as atividades de pagamento, com potencial redução em sua exigência em relação à norma anterior. Tome-se, por exemplo, a parcela associada à moeda eletrônica pré-paga. Anteriormente, na Circular Nº 3.681, as IP deveriam manter permanentemente capital correspondente a, no mínimo, o maior valor entre 2% da média mensal das transações de pagamento executadas nos últimos 12 meses ou do saldo das moedas eletrônicas emitidas.

No novo requerimento, considerando-se que tipicamente o maior componente do MOE tende a ser o TPV12M com o desenvolvimento do negócio, é fácil ver que a redução na exigência de capital é crescente. Por exemplo, se o TPV12M de uma IP é uma ordem de grandeza superior ao saldo em suas contas, devemos esperar uma redução, em relação ao requerimento anterior no MOE da ordem de 85%.

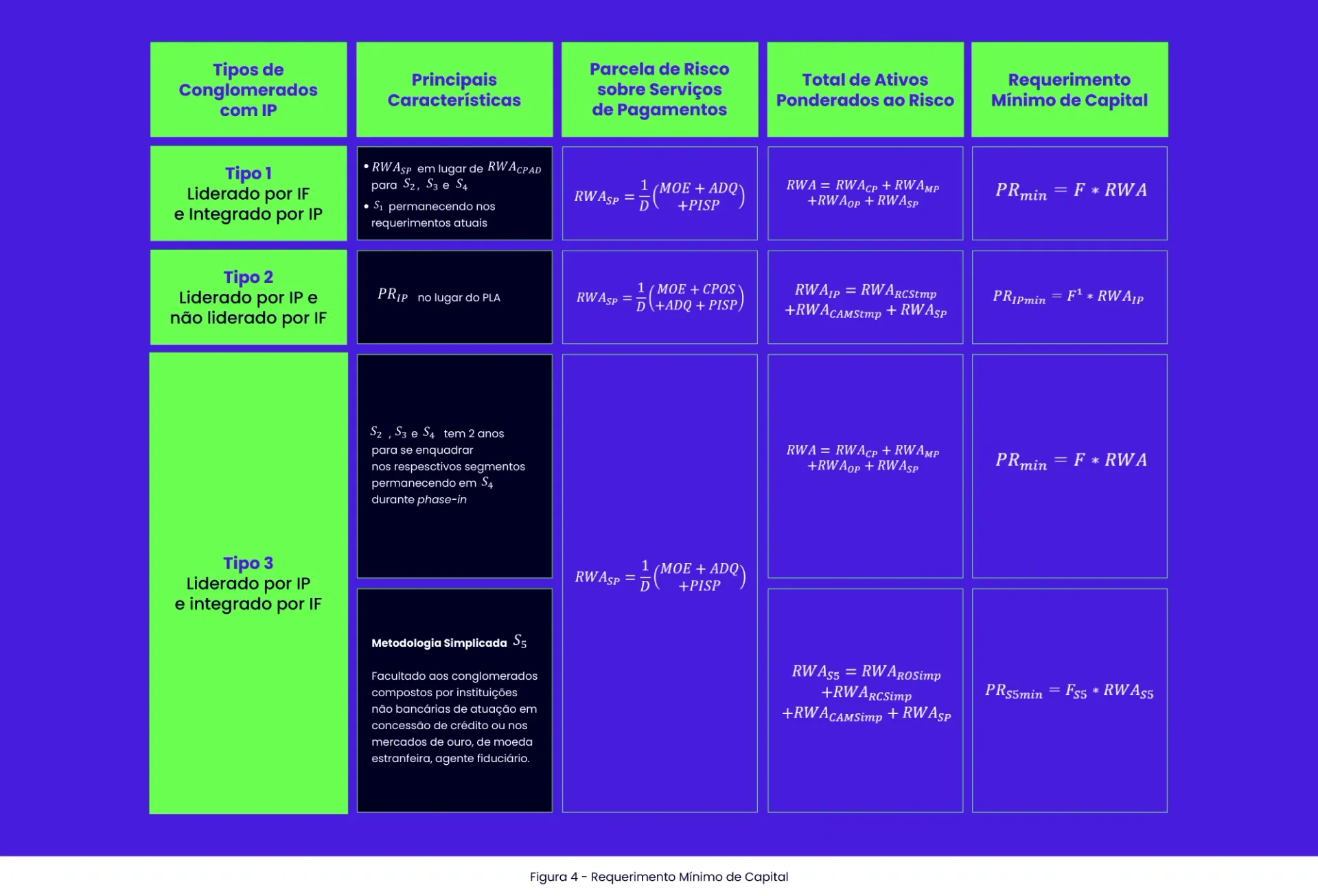

Requerimento Mínimo de Capital

Adicionalmente à exigência de capital baseada nos serviços de pagamento, os CP dos Tipos 2 e 3 passam a adotar a abordagem de Basileia para o tratamento dos riscos derivados de atividades que não sejam de pagamentos, além dos riscos decorrentes da emissão de cartão de crédito, conforme mostrado na Figura 4.

Vale notar que, para preservar uma maior simplicidade dos requerimentos para CP do Tipo 2, a exigência de capital para emissão de instrumento pós-pago (CPOS) continuará a ser calculada, seguindo também regras de transição para seu fator de ponderação, como veremos a seguir.

Contudo, o regulador reconhece que, embora os CP do Tipo 2 tenham uma menor complexidade, ainda podem exercer atividades além de serviços de pagamentos englobando, por exemplo, participação em fundos de investimento, aquisição de ações e hedge cambial. Por essa razão, determina-se o uso da abordagem simplificada para cálculo do requerimento de capital, análogo ao requerimento aplicável aos conglomerados pertencentes ao S5.

Regras de Transição para Exigência de Capital de Instituições de Pagamento

Até aqui, apresentamos os conceitos de Conglomerado Prudencial (CP), de aplicação proporcional aos riscos para conglomerados do Tipo 3, além da alteração de critérios para exigência de capital. Agora, damos uma visão sobre as chamadas regras de transição dos fatores relativos à parcela de serviços de pagamentos, RWASP, bem como para o requerimento mínimo de capital e sua estrutura para CP do Tipo 3.

Transição de Regras Aplicáveis aos Serviços de Pagamento

As chamadas regras de transição ou phase-in de fatores tem como um de seus principais objetivos realizar uma mudança gradual da exigência de capital evitando-se descontinuidades de critérios que impactem de forma adversa as instituições. Assim, o arcabouço regulatório para IP considera um período de transição iniciando-se em julho de 2023 e evoluindo até janeiro de 2025.

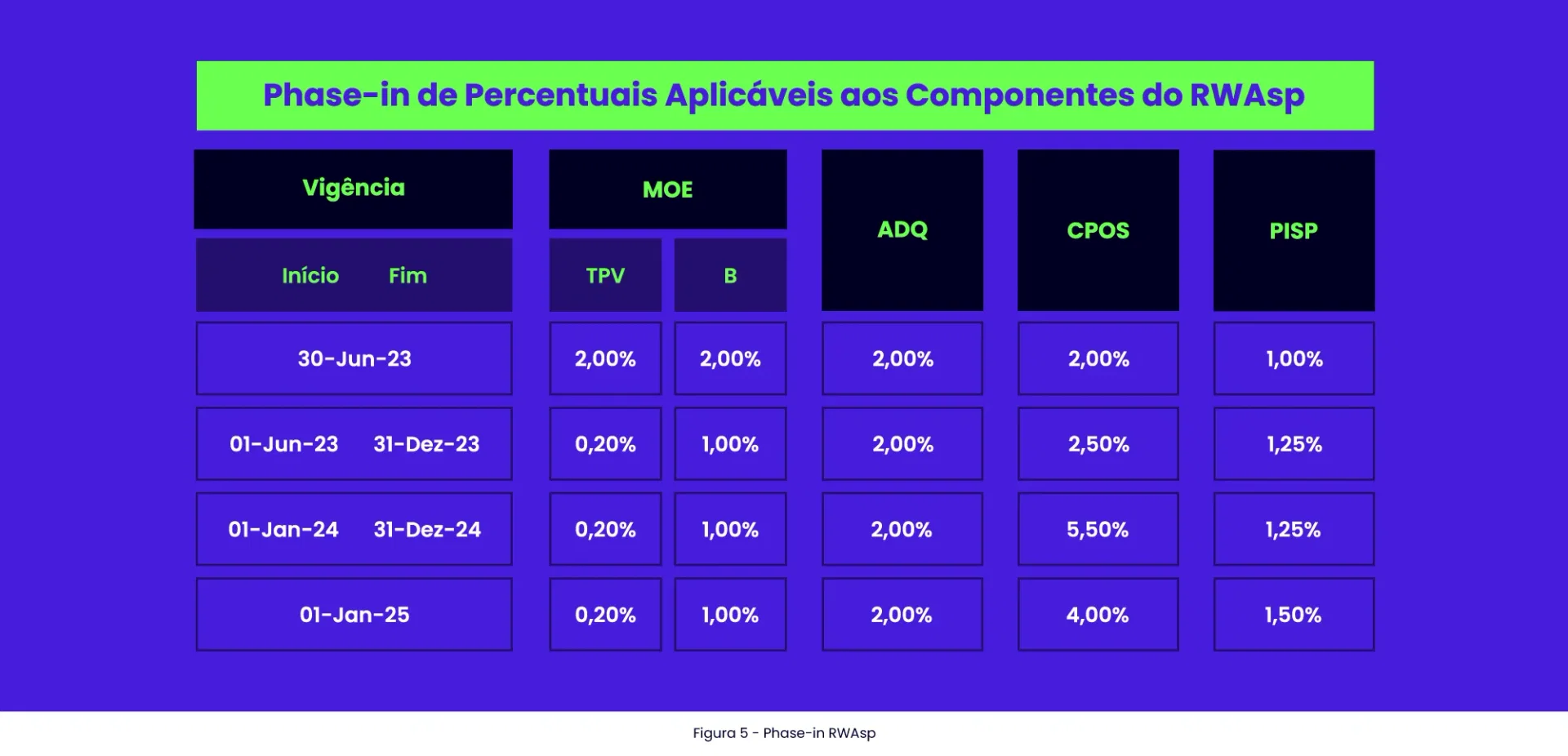

Ao longo deste período de transição de um ano e meio, os percentuais aplicáveis especificamente aos componentes do RWASP podem ser vistos na Figura 5, bem como os respectivos fatores de carga de capital ou requerimento mínimo de capital, na Figura 1, sendo a primeira etapa compreendida pelo segundo semestre de 2023, a etapa intermediária sendo considerada em 2024 e a partir de 2025 já tendo alcançado os valores finais.

No caso do RWASP, temos uma mudança significativa de percentuais no caso do MOE, tanto para o volume financeiro médio transacionado, TPV, quanto para o saldo nas contas de pagamento, B, em função da mudança do critério de apuração de seu valor, conforme comentado anteriormente.

Ao mesmo tempo, o componente relativo ao credenciamento e subcredenciamento de instrumento de pagamento, ADQ, permanece inalterado; o componente relativo à emissão de moeda eletrônica pós-paga, CPOS, aplicável aos CP do Tipo 2, tem sua exigência dobrada e o componente de iniciação de transações de pagamento, PISP, tem seu fator elevado em 50%.

Transição de Regras Aplicáveis ao Requerimento Mínimo de Capital

De forma análoga, o requerimento mínimo de capital também passa pelo mesmo período de transição. Primeiramente, são progressivamente deduzidos da base de capital os chamados ajustes prudenciais correspondentes, por exemplo:

ao ágio pago na aquisição de investimentos com fundamento em expectativa de rentabilidade futura líquidos de passivos fiscais diferidos a eles associados;

aos ativos intangíveis;

aos ativos atuariais relacionados a fundos de pensão de benefício definido, líquidos de passivos fiscais diferidos a eles associados, aos quais o conglomerado não tenha acesso irrestrito;

ao valor agregado dos investimentos diretos ou indiretos;

à participação de não controladores no capital de subsidiárias;

aos créditos tributários decorrentes de diferenças temporárias que dependam de geração de lucros ou receitas tributáveis futuras para sua realização.

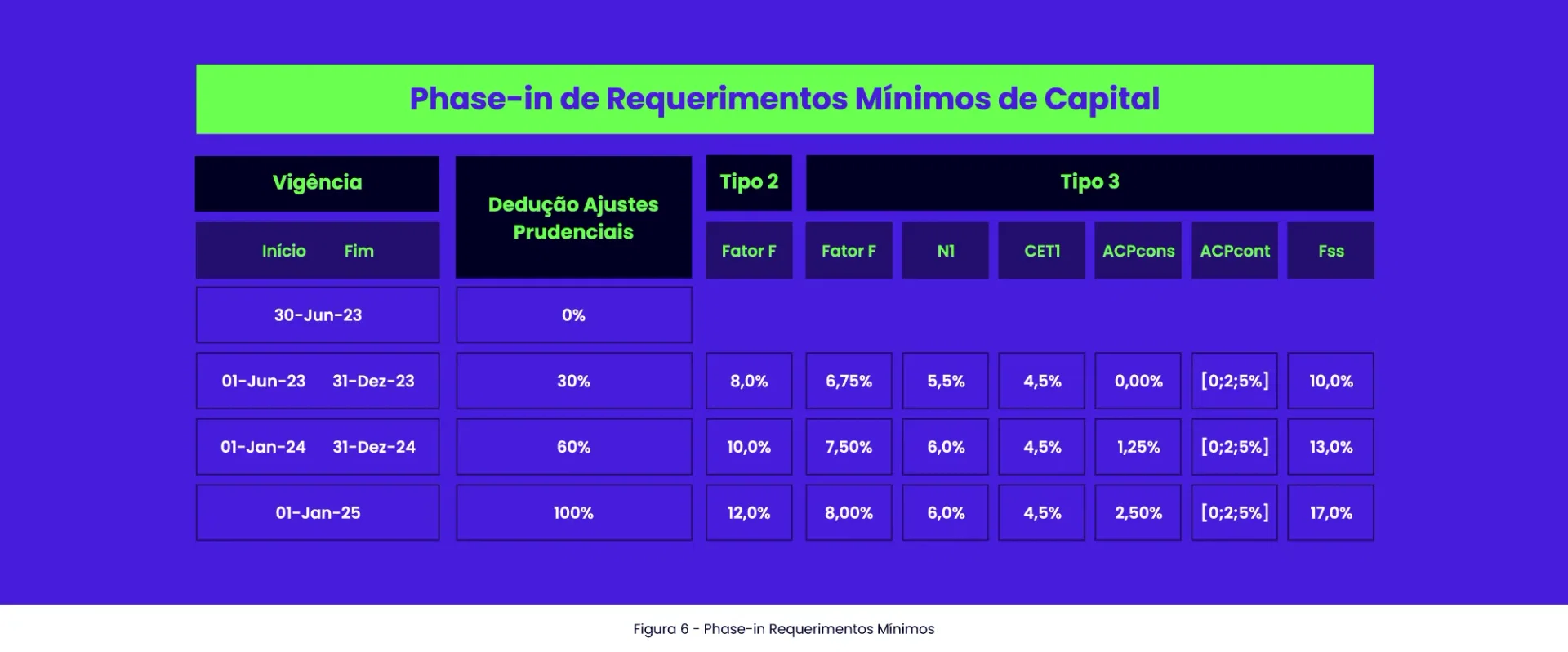

Adicionalmente, a carga de capital representada pelos fatores F e F' tem seus valores elevados, conforme Figura 6, representando uma elevação da ordem de 50% para CP do Tipo 2 e de 18.5% para CP do Tipo 3.

Enquanto, o fator F' para CP do Tipo 2 converge em 2025 para a mesmo fator atualmente aplicado para cooperativa singular de crédito filiada à cooperativa central, o fator FS5 referente a CP do Tipo 3 classificado no segmento S5, recebe a maior carga de capital do arcabouço regulatório: 17%.

Ainda no caso de CP do Tipo 3, esta mesma tabela tem como premissa que requerimentos análogos em termos de Capital Principal, Capital Complementar, Capital Nível 2, elegibilidade a Capital Complementar, Núcleo de Subordinação e Adicionais de Capital Principal (F), dentre outros requerimentos de capital aplicáveis às instituições financeiras, são estendidos a este tipo de conglomerado.

Assim, o Capital Principal (CET1), Capital de Nível 1 (N1), os ACP e os fatores F, F' e FS5 convergem ao longo do tempo para os mesmos valores do arcabouço regulatório de instituições financeiras harmonizando estes novos requisitos com o requerimento mínimo de capital aplicados na jurisdição brasileira em função do Acordo de Basileia.

Considerações Finais

Os pontos apresentados mostram uma grande mudança de atendimento à regulação para as IP no que diz respeito à complexidade e à exigência de informação para apuração da adequação de capital.

A introdução do Patrimônio de Referência para o dimensionamento do capital da IP, com seus diversos componentes, frente à exposição aos riscos apresenta uma maior complexidade em relação à situação anterior.

Adicionalmente, à parcela relativa aos serviços de pagamento, outras parcelas passam a ser requeridas tanto para risco de crédito, quanto para risco de mercado trazendo consigo uma elevação potencial do custo de observância regulatória, dada a necessidade de apuração e reporte destes categorias de riscos em bases consolidadas sob a visão de Conglomerado Prudencial.

Além das regras de transição de parâmetros regulatórios, eventuais alterações que podem ocorrer nos parâmetros de apuração e nos requerimentos demandam especial atenção das instituições, por exemplo, sobre controles de vigência e manutenção de processos de captura, tratamento, apuração, validação pós-processamento e remessa das informações, bem como seu armazenamento ao longo dos anos de forma íntegra, consistente e passível de ser verificada por auditorias ou pela própria supervisão.

Por isso, ter um parceiro líder no fornecimento de sistemas regulatórios de riscos para instituições financeiras, com conhecimento de negócio e acompanhamento contínuo das mudanças regulatórias é estrategicamente fundamental para que sua instituição seja bem sucedida no atendimento deste arcabouço, sem comprometer o foco de crescimento dos negócios.