A operação de crédito é uma das áreas mais estratégicas e, ao mesmo tempo, complexas de qualquer instituição financeira.

Até o dinheiro chegar ao consumidor final, existe uma complexa jornada de backoffice onde a análise do crédito a ser concedido é a etapa fundamental. Afinal, errar nesse julgamento significa elevar os índices de inadimplência e colocar em risco a saúde do negócio.

Tradicionalmente, esse processo ainda se baseia majoritariamente em dados históricos, o que muitas vezes resulta na exclusão de bons consumidores.

No entanto, o setor financeiro está sendo transformado. Tecnologias emergentes, como a Inteligência Artificial, estão facilitando a otimização dessa atividade e introduzindo um diferencial decisivo: abordagens mais sofisticadas e preditivas para a concessão de crédito.

É sobre isso que falaremos neste conteúdo, acompanhe.

Como a análise de crédito acontece atualmente?

Atualmente, a análise de crédito se baseia em dados obtidos por fontes tanto internas quanto externas.

Entre as fontes externas, destacam-se os dados fornecidos por bureaus de crédito e pelo Sistema de Informações de Créditos (SCR) do Banco Central. Além disso, o Open Finance também desempenha um papel importante nessa análise, ao oferecer acesso a dados financeiros de outras instituições nas quais o cliente possui conta.

Quanto às fontes internas, podemos citar o histórico transacional do cliente, ou seja, como ele movimenta suas contas, paga compromissos e utiliza seus produtos financeiros, e também seus dados cadastrais.

Nessa base, o cliente informa elementos como renda, profissão, endereço, estado civil, etc. Essas informações ajudam a instituição a formar uma visão mais completa do perfil e da estabilidade financeira do solicitante.

Competitividade e desafios do setor de crédito

A análise de crédito tradicional, embora bem estruturada, apresenta desafios significativos. No processo descrito acima, é possível identificar dois deles de forma imediata.

O primeiro diz respeito à dependência de dados históricos. Se as análises se baseiam essencialmente nesse tipo de informação, como lidar com clientes “thin file”, pessoas com histórico de crédito limitado, inexistente ou recém-ingressantes no sistema financeiro tradicional?

Essa limitação faz com que uma parcela relevante dos consumidores não seja identificada, de imediato, como uma oportunidade sob a ótica das análises convencionais.

O segundo desafio está relacionado à agilidade. Em um cenário em que grande parte das solicitações de crédito é feita por dispositivos móveis, os clientes esperam uma resposta quase instantânea. Assim, a rapidez na análise não é apenas um diferencial competitivo, mas uma exigência do mercado.

Garantir uma experiência fluida e imediata, desde a solicitação até a resposta, positiva ou negativa , é hoje um ponto central na jornada do cliente.

Essa crescente demanda por velocidade e simplicidade impõe uma pressão constante sobre as instituições financeiras, que precisam aprimorar continuamente seus processos e ferramentas de análise para acompanhar esse ritmo cada vez mais acelerado.

A era da transformação tecnológica na análise de crédito

Atualmente, diversas tecnologias de IA são empregadas para otimizar o processo de concessão de crédito.

Utilizando técnicas que são especialmente aptas para lidar com conjuntos de dados complexos, heterogêneos e multidimensionais, esses algoritmos buscam fornecer agilidade e precisão para a análise de crédito.

Isso permite às instituições oferecerem aos seus clientes uma jornada de crédito mais rápida e eficiente. Vamos conferir em detalhes os benefícios.

Principais benefícios da tecnologia na análise de crédito

Com a utilização de tecnologias de IA no processo de crédito, fica ainda mais fácil identificar padrões complexos e prever comportamentos de inadimplência, o que permite também uma tomada de decisão mais assertiva.

Essas ferramentas possibilitam a automatização de processos e com isso ganhamos:

- Agilidade na análise de crédito;

- Redução do tempo de resposta aos clientes; e

- Aumento da eficiência operacional.

Imagine poder concluir processos em alguns minutos, o que, até algum tempo atrás, poderia levar dias?

Além de todos esses benefícios, é importante destacar a personalização do crédito.

Ao invés de aplicar critérios genéricos, e oferecer um limite de crédito mais ou menos igual para perfis parecidos, sua instituição pode considerar fatores específicos dos solicitantes e trazer ofertas totalmente alinhadas às necessidades individuais dos clientes.

Abordagens inovadoras na análise de crédito

Agora, veja em detalhes como a inovação na análise de crédito acontece por meio de soluções já aplicáveis na rotina das empresas.

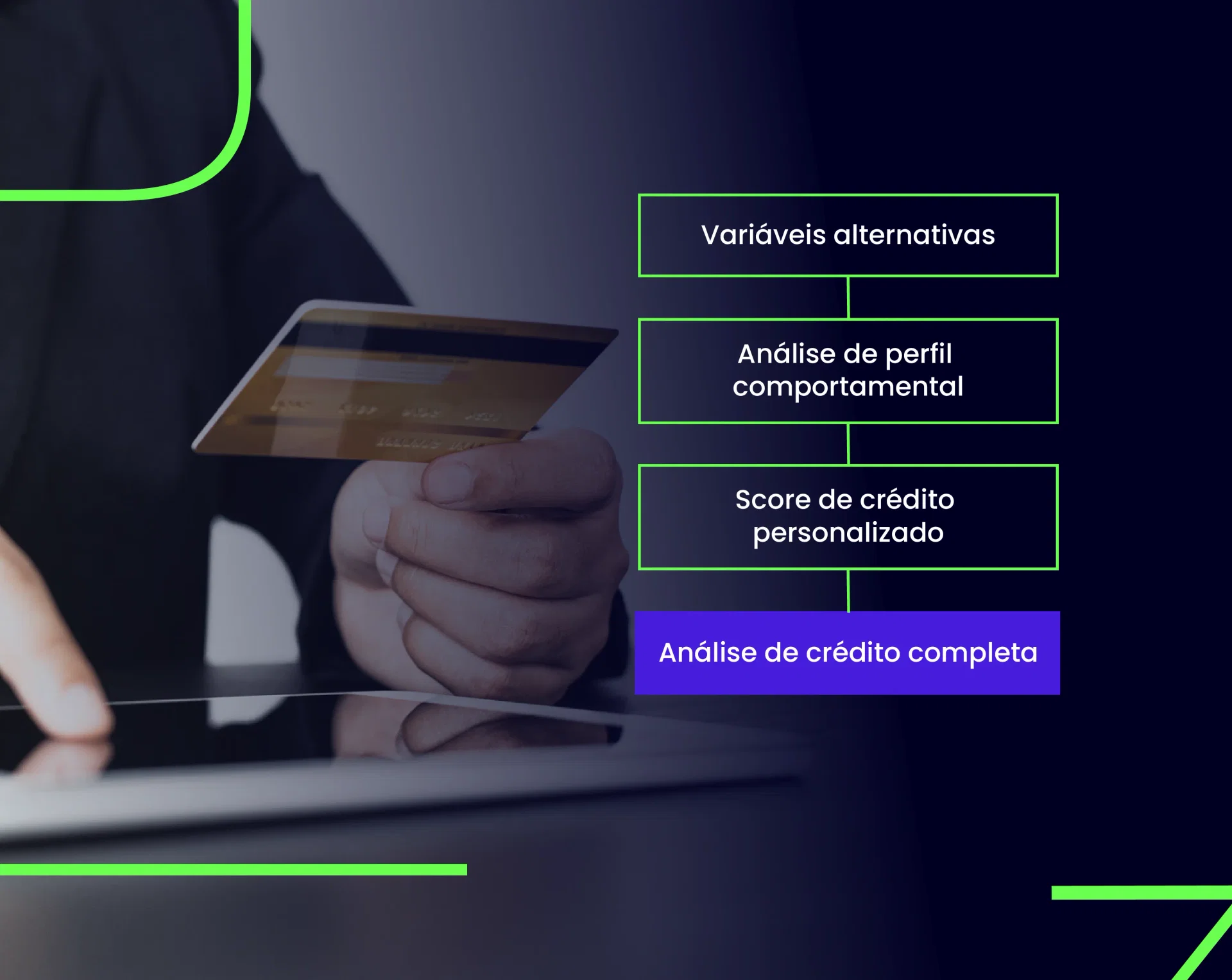

Score personalizado

Algoritmos avançados permitem a criação de um score de crédito personalizado que nada mais é do que uma escoragem que reflete melhor o perfil de risco de cada cliente.

Esse tipo de score engloba variáveis como:

- Histórico de interações do cliente a empresa;

- Comportamento;

- Comparação entre diferentes perfis;

- Dados demográficos;

- Dados geolocalizados.

Essas variáveis juntas, compõem um score que atende melhor a cada perfil de risco.

Por exemplo: uma pessoa com um histórico de crédito curto, mas com hábitos financeiros responsáveis, pode receber um score mais favorável do que aconteceria nos modelos tradicionais.

Essa abordagem mais granular e individualizada faz com que as instituições financeiras tenham avaliações de crédito mais honestas. Também reduz o risco de inadimplência e amplia o acesso ao crédito para ainda mais pessoas.

Análise de perfil comportamental

Em vez de se concentrar exclusivamente no histórico de crédito, a análise comportamental absorve uma variedade de dados adicionais para criar uma avaliação mais abrangente, completa e que reflete a realidade atual.

Os principais dados que podem ser utilizados para construir um perfil de risco mais detalhado são:

- Hábitos de consumo;

- Padrões de pagamento;

- Comportamentos.

Por exemplo: um cliente que frequentemente paga suas contas em dia e demonstra um comportamento de consumo estável pode ser visto como um risco menor, mesmo que tenha um histórico de crédito limitado.

Esse é um diferencial e tanto: a análise comportamental ajuda a sua empresa a detectar padrões que indicam tanto a capacidade quanto a disposição do cliente de cumprir suas obrigações financeiras.

Para a sua rotina de análise de crédito, isso se reflete em melhores decisões e oferece aos clientes uma análise correta e bem mais adaptada às suas reais circunstâncias financeiras.

Combate à inadimplência com IA

A IA também pode ser utilizada para identificar a propensão à inadimplência nos contratos que já estão ativos e chance de recuperação de quem deixou de pagar.

Para isso, são usados algoritmos preditivos para a análise de padrões de comportamento e identificação de sinais possíveis de inadimplência, antes que elas ocorram.

E para os casos em que a inadimplência ocorreu, a inteligência artificial é capaz de identificar entre esses perfis quais as chances de recuperação de crédito, e qual a melhor estratégia para cada devedor.

3 formas de inserir inteligência artificial na análise de crédito

Após tudo o que foi discutido neste conteúdo, é essencial abordarmos como a inteligência artificial pode ser integrada à análise de crédito. Sabemos que transformar processos de forma abrupta não é viável.

Aqui na Matera Insights, identificamos três abordagens para inserir a IA nesse processo, de forma prática e gradual. São eles:

- Processo paralelo ao tradicional

- Processo tradicional + IA Integrada

- IA aplicada a cenários específicos

Entenda melhor.

Processo paralelo ao tradicional

A primeira abordagem consiste em implementar a IA em paralelo ao processo tradicional.

Nesse formato, o processo convencional continua operando ao lado de um novo modelo baseado em tecnologia, dados e algoritmos de IA.

Ambos os processos "competem" entre si, enquanto um orquestrador decide, com base em regras de negócios e critérios específicos, qual dos dois modelos deve prevalecer em cada cenário. Isso permite uma transição mais segura e controlada, ajustando-se ao contexto e necessidades particulares de cada segmento.

Processo tradicional + IA integrada

Nesta abordagem, a IA é utilizada como complemento ao processo tradicional já estabilizado. O modelo tradicional serve como base, ao qual são adicionadas novas variáveis fornecidas pela IA, como dados comportamentais e perfil não financeiro.

O resultado do processo tradicional ainda permanece central, mas a IA ajusta a percepção de risco ao ampliar o contexto com informações adicionais.

Essa integração permite beneficiar-se da estabilidade do processo existente, ao mesmo tempo em que se aproveita a visão diferenciada e enriquecida que a tecnologia oferece, sem criar rupturas drásticas.

IA aplicada a cenários específicos

Por fim, essa estratégia foca no uso direcionado da IA em situações específicas, ideal para empresas que estão começando a explorar a tecnologia.

Nessa abordagem, a IA é aplicada em áreas onde o processo tradicional apresenta baixo desempenho.

Ao identificar esses pontos de fragilidade, a empresa pode inserir a IA de forma precisa e gradual, ajustando o modelo de crédito apenas onde há maior necessidade de melhoria.

Esse método permite uma evolução progressiva, com resultados monitorados e ajustados conforme o processo se desenvolve.

IA na análise de crédito: um futuro mais inclusivo

A inteligência artificial revoluciona a análise de crédito, e traz melhorias significativas aos processos abordando dores de negócios que persistiam há muito tempo.

Com sua capacidade avançada de análise, a IA permite considerar um número maior de variáveis, resultando em avaliações cada vez mais personalizadas e precisas.

Isso possibilita uma nova perspectiva sobre perfis que antes eram facilmente rejeitados pelos métodos tradicionais.

Com essa abordagem mais ampla e refinada, a IA expande o acesso ao crédito para grupos que tradicionalmente eram marginalizados ou subestimados, como jovens adultos, profissionais autônomos e empreendedores.

Dessa forma, a tecnologia contribui para um mercado de crédito mais inclusivo e justo.

O futuro da análise de crédito: tendências e perspectivas

Tecnologias de IA continuam a evoluir e a permitir que novos recursos deixem as instituições financeiras munidas para a identificação de oportunidades de crédito.

Nesse sentido, uma das principais tendências é a alta personalização, em que as decisões de crédito serão baseadas em um maior detalhamento dos perfis individuais dos clientes. Isso, consequentemente, gera maior valor para eles e traz mais fidelização para a empresa.

Vale destacar também que o uso de IA permitirá a criação de modelos preditivos mais robustos, que não só avaliam o risco de inadimplência, mas prevêem comportamentos futuros com grande assertividade.

Essa análise também fornece escalabilidade ao negócio, uma vez que cada vez mais os processos ganham em inovação, adaptação e eficiência, o que pode capitalizar novas oportunidades.

Isso deve incluir a capacidade de detectar sinais precoces de dificuldades financeiras, o que permite intervenções preventivas.

Conheça as soluções de crédito do ecossistema Matera

Com a capacidade de analisar grandes populações de consumidores, a solução Matera Insights identifica padrões comportamentais complexos que seriam imperceptíveis para o olho humano.

Nossa plataforma oferece módulos especializados para análise de crédito, inadimplência e propensão à recuperação, além de soluções voltadas para fidelização e rentabilização de clientes.

Com a Matera, sua empresa pode transformar sua estratégia de crédito, combinando inteligência artificial e inovação para escalar suas operações com mais qualidade e eficiência.

Entre em contato com um de nossos especialistas e saiba mais!

Conclusão

A revolução da análise de crédito está apenas começando, e a IA tem se mostrado uma aliada fundamental nessa transformação.

Ao integrar inteligência artificial aos processos de concessão de crédito, as empresas podem não só minimizar os riscos de inadimplência como também expandir o acesso ao crédito para novos perfis de clientes.

Dessa forma, as instituições financeiras ganham agilidade, precisão e uma visão mais inclusiva do mercado. Se a sua empresa deseja estar à frente, é crucial começar a aproveitar agora as oportunidades que essa tecnologia oferece, não deixe de conhecer mais sobre as soluções Matera!